こんにちは。世田谷・三軒茶屋相続相談センターの相続診断士兼プライベートコンサルタントの乾です。今回は、「家族年金」という新しい制度アプローチをご紹介します。

親から子、子から孫へ。『3世代で安心できる資産設計』を考えるとき、ただ「財産を残す」だけではなく、「どう残すか」「どう活かすか」が大切です。「家族年金」は、そのヒントとなる仕組みです。

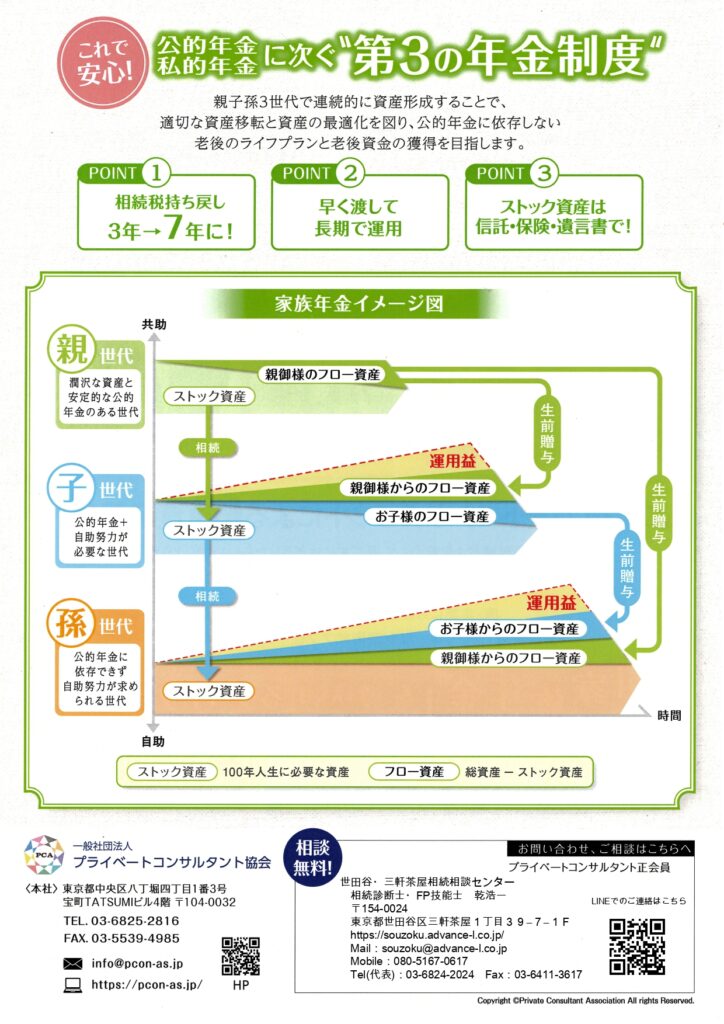

■ なぜ今、「家族年金」が必要なのか?

最近、次のようなお悩みをよく伺います。

- 自宅や都内不動産を親(80代)が所有していて、相続人である自分(65歳)や弟が不安を抱えている

- 財産評価は高いが、納税資金や運用・管理が心配

- 子や孫に“安心できる将来”を残したいが、どこから手をつけて良いか分からない

このような場合、単に財産を“相続”するだけでは、将来の暮らしや資産の有効活用にとって十分とは言えません。また、公的年金だけでは高齢期・そしてその次の世代の生活をカバーしきれない時代になっています。

そこで「親世代の潤沢な資産を、子・孫世代へ安心につなげる」“第3の年金制度”として「家族年金」を導入するケースが増えています。

■ 「家族年金」のしくみとメリット

① しくみ

家族年金とは、親が保有する資産(不動産・金融資産・保険・信託など)をうまく活用して、親・子・孫の各世代が、年金(定期収入)に頼らず「ストック資産+運用益」を確保し、それを次の世代へつなぐ設計です。

ポイントとしては、生前贈与・保険・信託・遺言・資産運用など複数の手法を組み合わせ、3世代で連続した資産移転と運用を図る点です。

② 世代別のメリット

- 親世代のメリット:

早期に生前贈与等を行うことで節税効果を最大限に受けつつ、安心して老後資金を確保できます。さらに、子や孫の老後を支える安心も生まれます。 - 子世代のメリット:

子世代では、50代から老後準備の限界が見え始めることがあります。親からの資産移転・運用を活かして、老後資金の“倍増”を狙える可能性があります。 - 孫世代のメリット:

公的年金に頼らず、自力の資産形成が必要となる世代です。親・祖父母から流れを引き継ぐストック資産を持つことで、将来の選択肢が広がります。

このように、「親→子→孫」という流れが見える構造により、家族全体で安心を築く設計が可能です。

■ 実践に向けた3つのポイント

- 相続税の「持ち戻し」期間の拡大(3年→7年)への対応

相続税法では、生前贈与した資産を相続開始前3年以内に行った場合、相続財産に加算されるルールがあります。最近ではその期間を7年に延長する動きが出ており、早めに対策を考えることが肝心です。 - 早期に資産を渡して、長期で運用する

親世代が早めに資産を子・孫世代へ移し、長期の運用期間を確保することで、複利や運用効果を享受できます。 - ストック資産を活かす「信託・保険・遺言書」の組合せ

単に贈与するだけでなく、信託や生命保険などを活用し、資産の引き継ぎ・管理・運用を次世代へスムーズにつなげる仕組みを構築します。

■ 「家族年金」の活用が合うご家庭

例えば、次のようなご家庭には特に有効です:

- 親(80代)が東京都世田谷区に自宅をお持ちで、都内の不動産をいくつか保有している

- 金融資産も一定程度あり、相続人は配偶者と子ども2人(あなた含む)

- 相続税額が高額になる見込みがあり、納税資金や管理・運用が心配

このようなケースでは、家族年金という視点で“どの資産をどの世代にどうつなぐか”を設計することで、円満で安心できる相続対策が実現できます。

■ 当センターでできること

当センターでは以下のサポートを行っています:

- 家族年金設計の初期診断(資産目録の棚卸し・相続税予測)

- 生前贈与・信託・保険を組み合わせたプラン設計

- 資産管理・運用に関するアドバイス

- 相続税申告・遺言書作成・信託契約のワンストップ支援

まずは「自分たちの家族でこの仕組みを使えるか」を知るところから始めましょう。

初回相談無料です。お気軽に下記よりお問い合わせください。

📞 03‑6824‑2024

🤝 お問い合わせフォーム:https://souzoku.advance-l.co.jp/souzoku_soudan_form/

■ まとめ

「家族年金」という言葉は新しいかもしれませんが、親・子・孫の3世代を見据えた資産設計として、非常に有力なアプローチです。

「ただ相続する」「ただ贈与する」だけでは、現代の資産・税制・高齢化社会においては不足することが少なくありません。

あなたとご家族の笑顔を守るために、早めの準備・制度設計が鍵となります。

「うちの場合はどうなんだろう?」「資産をどうつなげたらいいだろう?」と少しでも思われたなら、ぜひご相談ください。

あなたの想いを、次の世代へ安心につなぐお手伝いをいたします。